Материалы по тегу: анализ рынка

|

24.11.2024 [11:43], Сергей Карасёв

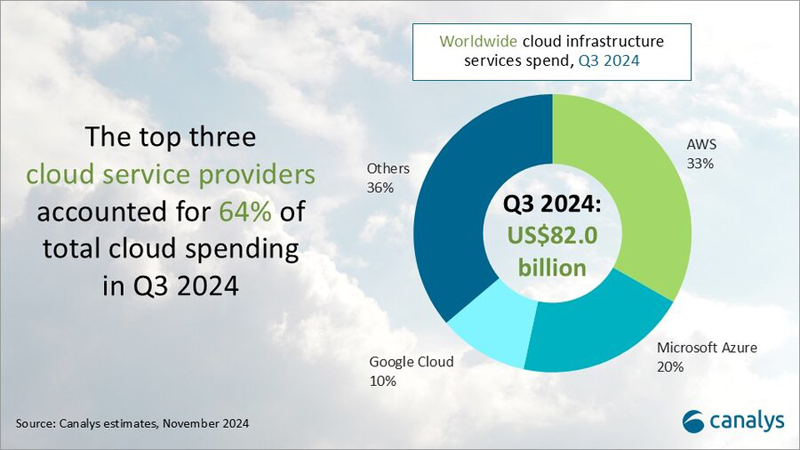

Квартальная выручка на рынке облачных инфраструктур подскочила на 21 %, превысив $80 млрдКомпания Canalys подвела итоги исследования глобального рынка облачных инфраструктур в III квартале 2024 года. Расходы в данной области продолжают быстро увеличиваться на фоне стремительного внедрения ИИ и расширения мощностей гиперскейлеров. В период с июля по сентябрь включительно объём отрасли достиг $82 млрд. Это на 21 % больше результата за III четверть прошлого года. Причём на трёх ведущих поставщиков облачных услуг — Amazon Web Services (AWS), Microsoft Azure и Google Cloud — пришлось 64 % от суммарных затрат, или приблизительно $52,5 млрд.

Источник изображения: Canalys Крупнейшим игроком на мировом рынке остаётся AWS с долей 33 % по итогам III квартала 2024 года: компания получила примерно $27,1 млрд. При этом в годовом исчислении выручка поднялась на 19 %. AWS объявила о планах по дальнейшему увеличению инвестиций в облачном сегменте: прогнозируемые расходы составят около $75 млрд в 2024 году. Средства пойдут в первую очередь на расширение технологической инфраструктуры для удовлетворения растущего спроса на услуги ИИ. На втором месте в рейтинге находится Microsoft Azure с 20 % отрасли, что соответствует $16,4 млрд. Редмондский гигант нарастил показатель на треть (33 %) по отношению к III четверти прошлого года. Существенный рост обусловлен востребованностью сервисов в сегменте ИИ. Замыкает тройку Google Cloud с 10 % ($8,2 млрд) и ростом на 36 % год к году. Таким образом, Google показала самую существенную прибавку среди лидеров. Компания, как отмечается, активно разрабатывает новые сценарии применения ИИ. Все три облачных гиперскейлера сообщили о положительной отдаче от инвестиций в сервисы ИИ, которые начали вносить значительный вклад в общую эффективность бизнеса.

13.11.2024 [12:07], Сергей Карасёв

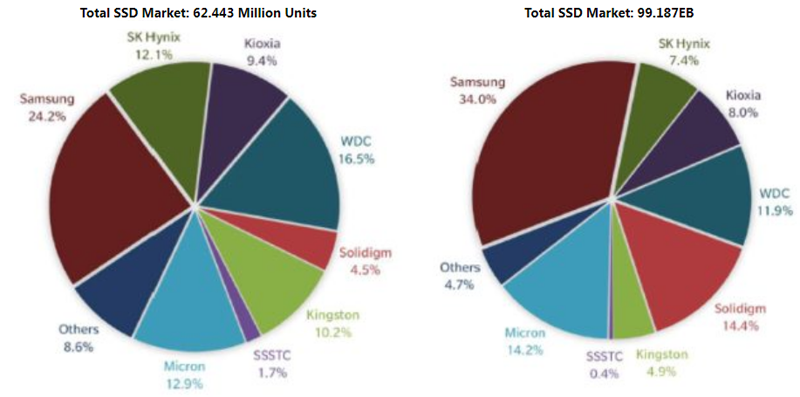

Квартальные отгрузки SSD сократились на 8 %, но их общая ёмкость выросла на 10 %Компания TrendFocus, по сообщению StorageNewsletter, подвела итоги исследования глобального рынка SSD в III квартале 2024 года. Поставки в натуральном выражении зафиксированы на отметке 62,443 млн единиц: это на 8 % меньше по сравнению с предыдущим кварталом. Вместе с тем в ёмкостном плане отмечен рост: суммарная вместимость отгруженных за три месяца SSD поднялась в квартальном исчислении примерно на 10 %, достигнув 99,187 Эбайт. Таким образом, средний объём поставляемых накопителей существенно увеличился. Рейтинг ведущих игроков мирового рынка SSD возглавляет Samsung с долей 24,2 % по итогам III четверти 2024-го. На втором месте находится Western Digital, показавшая результат в 16,5 %. Замыкает тройку Micron с 12,9 %. Если рассматривать отрасль с точки зрения общей вместимости поставленных накопителей, то первое место также принадлежит Samsung — 34,0 %. Далее идут Solidigm с 14,4 % и Micron с 14,2 %.

Источник изображения: TrendFocus / StorageNewsletter Продажи SSD корпоративного класса с интерфейсом PCle подскочили в квартальном исчислении на 29 % — до 10,954 млн штук. Их суммарная вместимость при этом поднялась на 25 %, достигнув 55,654 Эбайт. Оба показателя являются рекордными. Вместе с тем отгрузки корпоративных SATA-изделий уменьшились на 23 % в штуках и на 45 % в ёмкостном плане — до 2,642 млн и 2,546 Эбайт соответственно. Поставки твердотельных SAS-накопителей снизились на 11 % — до 0,705 млн, но их общая ёмкость подросла на 0,9 %, составив 3,270 Эбайт. В клиентском сегменте из-за сохраняющегося слабого спроса со стороны OEM-производителей и наличия складских запасов отгрузки SSD снизились квартал к кварталу на 12 %, оказавшись на отметке 48,142 млн единиц. Общая вместимость упала на 1% — до 37,716 Эбайт.

11.11.2024 [11:43], Сергей Карасёв

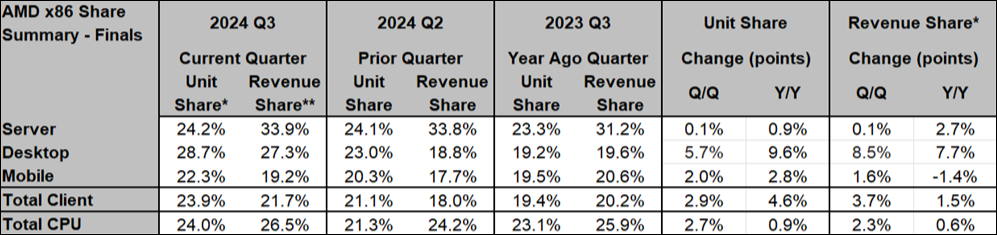

AMD наращивает долю на рынке серверных чипов на фоне проблем IntelКомпания AMD быстро укрепляет позиции на рынке процессоров с архитектурой х86. Причём, как сообщает ресурс Tom's Hardware, ссылаясь на данные аналитиков Mercury Research, речь идёт обо всех ключевых сегментах — серверном, настольном и мобильном. По итогам III квартала 2024 года доля AMD на глобальном рынке CPU с учётом всех сегментов достигла 24,0 % в штучном выражении. Для сравнения: во II четверти 2024-го этот показатель равнялся 21,3 %, а годом ранее — 23,1 %. Если рассматривать продажи в денежном исчислении, то AMD заняла 26,5 % против 24,2 % во II квартале текущего года и 25,9 % в III квартале 2023-го. AMD наращивает долю на рынке серверных чипов: показатель достиг 24,2 % в натуральном выражении. Во II четверти 2024 года компания контролировала 24,1 % сегмента, а годом ранее — 23,3 %. Если оценивать отгрузки в деньгах, то доля AMD зафиксирована на отметке 33,9 %. Кварталом ранее это значение составляло 33,8 %, а год назад — 31,2 %.

Источник изображения: AMD/Mercury Research В исследовании отмечается, что Intel остаётся лидером в области серверных процессоров с архитектурой х86: доля корпорации в III квартале 2024 года равна 75,8 %. Тем не менее, AMD смогла реализовать больше чипов высокого класса, на что указывает более высокая доля рынка в денежном выражении по сравнению с натуральным. Кроме того, впервые подразделение дата-центров AMD превзошло по выручке группу DCAI в составе Intel — $3,549 млрд против $3,3 млрд по итогам III квартала 2024 года. Отчёт не включает заказные чипы AMD, которые устанавливаются в игровые консоли, а также процессоры для оборудования IoT. Успехи AMD отчасти связаны с проблемами Intel, которая оказалась в очень сложном положении: она борется с жёсткой конкуренцией, а прогресс в сфере ИИ оставляет желать лучшего. Intel вынуждена сокращать тысячи сотрудников по всему миру, уменьшать офисные площади и отказываться от неактуальных продуктов ради улучшения финансовых показателей.

08.11.2024 [12:56], Сергей Карасёв

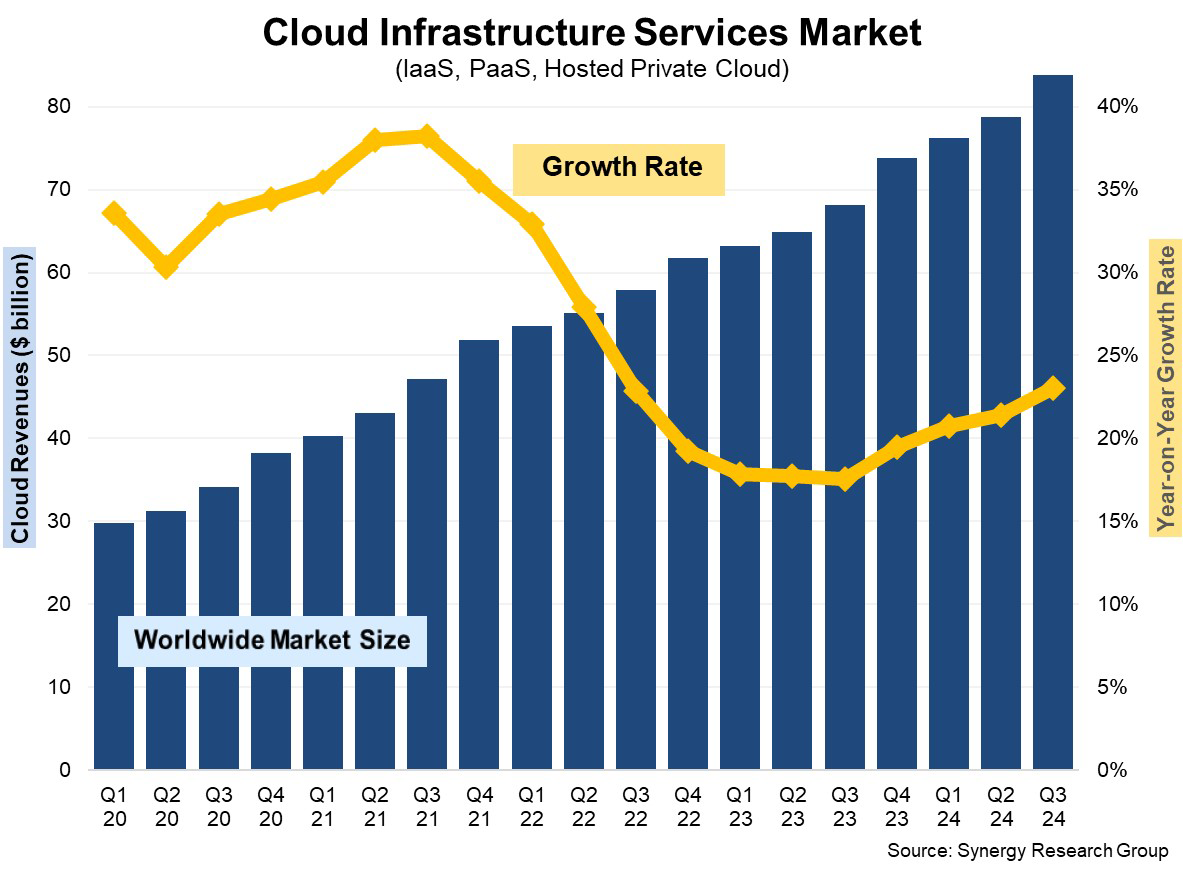

Квартальный объём мирового рынка облачных инфраструктур вырос почти на четвертьКомпания Synergy Research Group обнародовала результаты исследования глобального рынка облачных инфраструктур: отрасль продолжает стремительно развиваться, а её основным драйвером является генеративный ИИ. Причём темпы роста увеличиваются четвёртый квартал подряд после снижения в 2022–2023 гг. на фоне ухудшения геополитической обстановки и макроэкономической ситуации. В III четверти 2024 года затраты на рассматриваемом рынке достигли $83,8 млрд. Это практически на четверть, или на 23 %, больше по сравнению с результатом годичной давности. В абсолютном выражении прибавка составила примерно $15,7 млрд.

Источник изображения: Synergy Research Group Ведущие облачные платформы продолжают наращивать выручку. Доли Amazon Web Services (AWS), Microsoft Azure и Google Cloud составили 31 %, 20 % и 13 % соответственно. Таким образом, по итогам III квартала 2024 года эти компании сообща заняли практически две трети (64 %) глобальной отрасли. Среди поставщиков облачных услуг второго эшелона самые высокие темпы роста в годовом исчислении показали Oracle, Huawei, Snowflake и Cloudflare. На публичные сервисы IaaS и PaaS приходится основная часть выручки, а рост в этих сегментах в III квартале 2024-го оказался на отметке 24 %. В секторе публичных облаков доминирование AWS, Microsoft Azure и Google Cloud ещё более заметно: их суммарная доля оценивается в 68 %. С географической точки зрения рынок продолжает развиваться во всех регионах мира. При оценке в местных валютах наиболее сильный рост показали Индия, Япония, Бразилия и Италия: у них всех показатель превысил среднее значение по отрасли. США остаются крупнейшим рынком облачных услуг, размер которого существенно превосходит затраты в Азиатско-Тихоокеанском регионе. Расходы в США в III квартале 2024 года поднялись на 23 %. В Европе крупнейшими рынками облачных услуг являются Великобритания и Германия, тогда как самые высокие темпы роста продемонстрировали Ирландия, Италия и Испания.

28.10.2024 [16:19], Сергей Карасёв

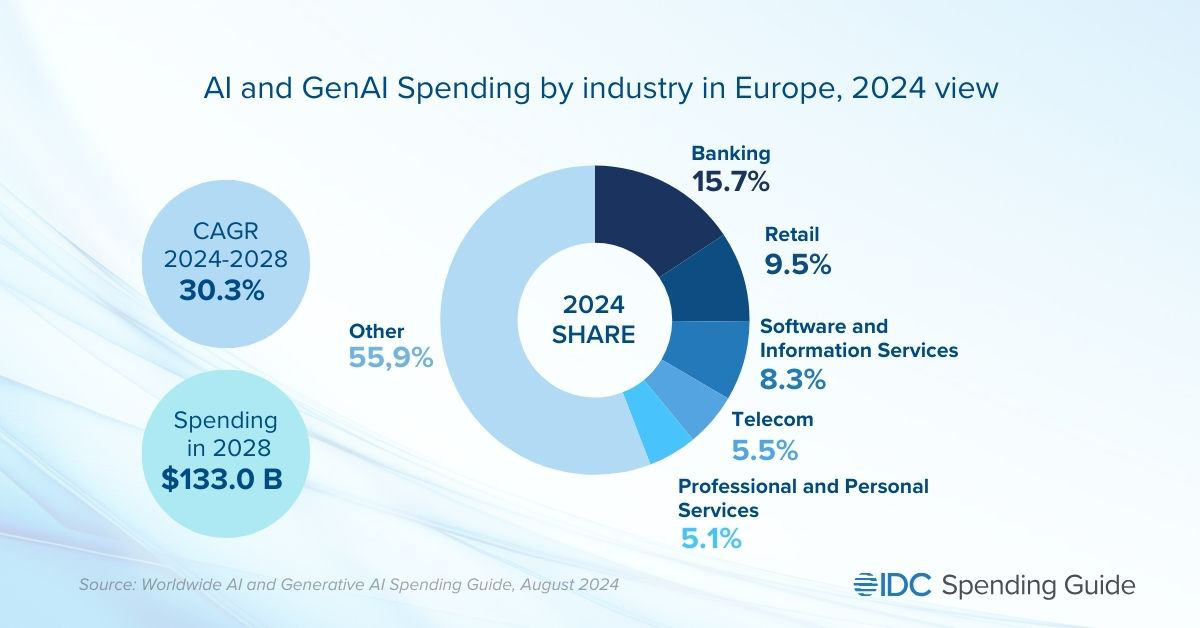

IDC: затраты в области ИИ в Европе к 2028 году превысят $130 млрдКомпания IDC обнародовала свежий прогноз по европейскому рынку ИИ, включая генеративные сервисы. Аналитики говорят, что данная отрасль стремительно расширяется: по итогам 2024 года суммарные затраты ожидаются на уровне $47–$48 млрд. По состоянию на середину 2024-го около 40 % европейских компаний вкладывают значительные средства в генеративный ИИ, планируя в течение следующих 18 месяцев инвестировать в обучение, ПО с улучшенными возможностями и консалтинговые услуги. Кроме того, 30 % компаний в Европе уже развернули приложения и услуги с функциями генеративного ИИ в своих операционных средах. В 2024 году в общем объёме затрат на ИИ в Европе примерно 15,7 % пришлось на банковский сектор. Ещё 9,5 % обеспечил ретейл, 8,3 % — софт и информационные сервисы. На телекоммуникационный сегмент пришлось 5,5 % расходов, на сферу профессиональных и персональных услуг — 5,1 %.

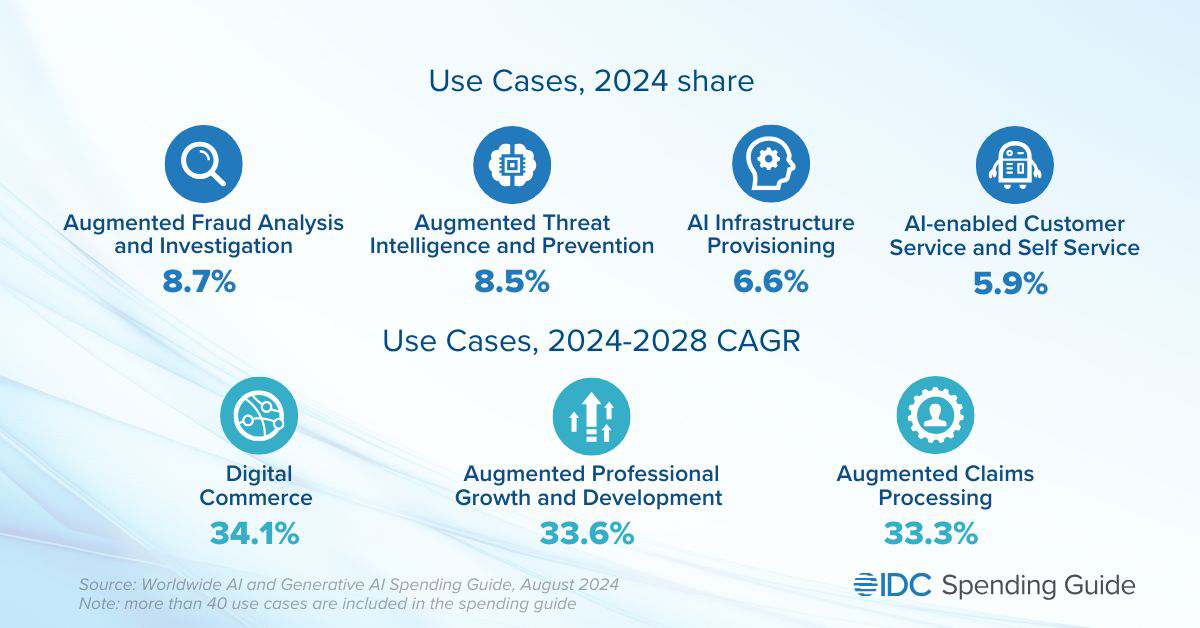

Источник изображений: IDC Если рассматривать отрасль по типу задач, которые выполняются с применением ИИ, то на расширенный анализ и расследование мошенничества в 2024 году пришлось 8,7 % всех расходов. Инструменты разведки и предотвращения угроз обеспечили 8,5 % выручки. Доля расходов на подготовку инфраструктуры ИИ равна 6,6 %. Платформы обслуживания клиентов и самообслуживания на базе ИИ принесли 5,9 %.  Аналитики IDC прогнозируют, что в перспективе показатель CAGR (среднегодовой темп роста в сложных процентах) на европейском рынке ИИ составит 30,3 %: в результате, к 2028-му объём отрасли достигнет $133 млрд. При этом в сегменте генеративного ИИ величина CAGR окажется ещё выше — приблизительно 55 %. «Внедрение генеративного ИИ быстро переходит от раннего тестирования и экспериментов к более интегрированным бизнес-решениям. Ожидается, что среднегодовой темп роста в данном сегменте будет значительно выше, чем у более традиционных технологий ИИ», — говорит Карла Ла Кроче (Carla La Croce), менеджер по исследованиям IDC.

28.10.2024 [11:59], Сергей Карасёв

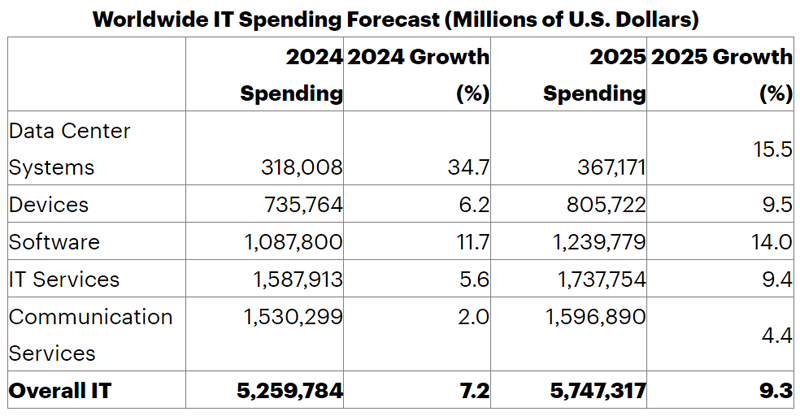

Gartner: мировые затраты на дата-центры в 2024 году выросли на третьКомпания Gartner подвела предварительные итоги исследования глобального IT-рынка в 2024 году, а также сделала прогноз на 2025-й. Отрасль продолжает расширяться, несмотря на макроэкономические сложности и геополитическую обстановку. Подсчитываются расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. В 2024 году суммарные затраты в обозначенных областях оцениваются в $5,26 трлн. Это на 7,2 % больше по сравнению с предыдущим годом. В сегменте ЦОД затраты по итогам 2024-го составят около $318,01 млрд, что на треть — 34,7 % — больше по сравнению с прошлым годом. В области корпоративного софта ожидается выручка около $1,09 трлн с приростом на 11,7 % в годовом исчислении. Затраты на IT-сервисы и телекоммуникационные сервисы — $1,59 трлн и $1,53 трлн соответственно с прибавкой на 5,6 % и 2,0 %. Электроника принесёт $735,76 млрд, показав рост на 6,2 % по сравнению с 2023-м.

Источник изображения: Gartner Одним из основных драйверов глобального IT-рынка аналитики Gartner называют генеративный ИИ. Внедрение таких сервисов и обучение модулей способствует развитию инфраструктуры дата-центров и сопутствующей экосистемы ПО. В 2025 году суммарные затраты на IT, согласно прогнозам, поднимутся на 9,3 %, достигнув $5,75 трлн. Наиболее высокие темпы роста ожидаются в области ЦОД — плюс 15,5 % с результатом $367,17 млрд в 2025 году. В сегменте ПО рост, по мнению Gartner, составит 14,0 % — до $1,24 трлн. IT-сервисы принесут $1,74 трлн с прибавкой 9,4 %, телекоммуникационные сервисы — $1,60 трлн с ростом 4,4 % по отношению к 2024-му. Электронные устройства обеспечат $805,72 млрд выручки, плюс 9,5 % год к году.

23.10.2024 [16:57], Владимир Мироненко

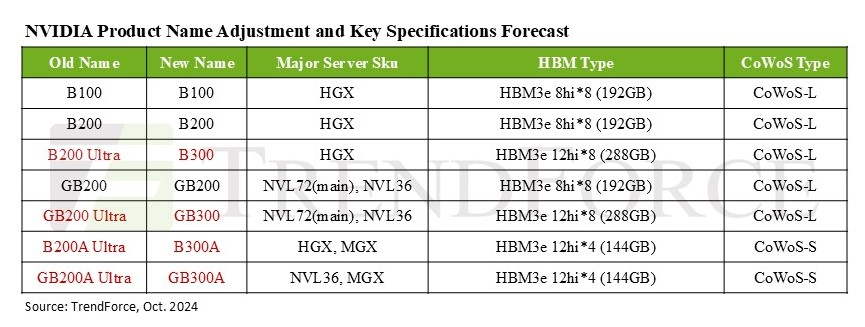

NVIDIA переименовала будущие ИИ-ускорители Blackwell Ultra в B300Согласно данным аналитической компании TrendForce, NVIDIA решила переименовать продукты семейства Blackwell Ultra в серию B300. В связи с этим ускоритель B200 Ultra стал B300, а GB200 Ultra теперь называется GB300. Кроме того, B200A Ultra и GB200A Ultra получили имена B300A и GB300A соответственно. Серия ускорителей B300, как ожидается, выйдет в I–II квартале 2025 года, а поставки (G)B200 начнутся не позднее I квартал 2025 года. TrendForce отметила, что NVIDIA совершенствует сегментацию чипов Blackwell, чтобы лучше соответствовать требованиям по стоимости и производительности со стороны облачных провайдеров (CSP) и OEM-производителей серверов и смягчить требования к цепочкам поставок. Так, модель B300A нацелена на OEM-клиентов, её массовое производство планируется начать во II квартале 2025 года после пика поставок H200. Изначально NVIDIA хотела предложить данному сегменту упрощённый вариант B200A, но, судя по всему, спрос на него оказался более слабом, чем ожидалось. Вместе с тем переход с GB200A на GB300A для стоечных решений может привести к увеличению первоначальных затрат для корпоративных клиентов, что также может отразиться на спросе.

Источник изображения: TrendForce Сейчас компания вкладывает значительные средства в улучшение стоечных решений NVL, помогая поставщикам серверных систем с оптимизацией производительности и жидкостным охлаждением для систем NVL72, а AWS и Meta✴ настоятельно призывают перейти с NVL36 на NVL72. TrendForce также ожидает, что предложение топовых ускорителей NVIDIA будет расширяться, а их общая доля в поставках, как ожидается, достигнет около 50 % в 2024 году, то есть вырастет на 20 п.п. год к году. Ожидается, что выпуск ускорителей Blackwell увеличит этот показатель до 65 % в 2025 году. Аналитики также отметили роль NVIDIA в стимулировании спроса на технологию упаковки CoWoS. Благодаря Blackwell спрос на данный тип упаковки вырастет более чем на 10 п.п. в годовом исчислении. NVIDIA, скорее всего, сосредоточится на поставках чипов B300 и GB300 крупным североамериканским гиперскейлерам — оба варианта используют технологию CoWoS-L. Компания активно наращивает закупки HBM — согласно прогнозам, в 2025 году на NVIDIA придётся более 70 % мирового рынка HBM (рост на 10 п.п. год к году). TrendForce также отмечает, что все чипы серии B300 будут оснащены памятью HBM3e 12Hi, производство которой начнётся не позднее I квартал 2025 года. Но поскольку это будут первые массовые продукты с таким типом памяти, поставщикам, как ожидается, потребуется не менее двух кварталов для отработки процессов и стабилизации объёмов производства.

17.10.2024 [19:31], Руслан Авдеев

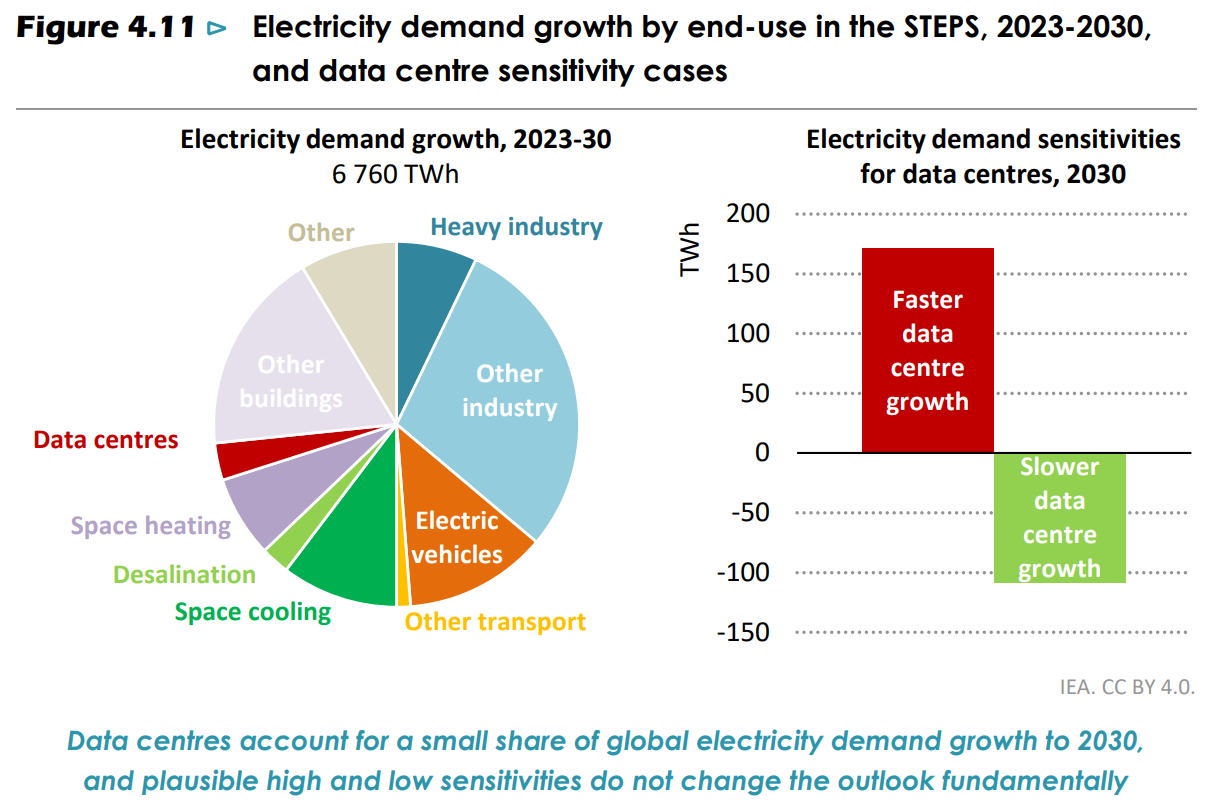

IEA: из-за ИИ энергопотребление ЦОД взлетит, но всё равно останется очень небольшим в мировом масштабеКак заявило Международное энергетическое агентство (IEA) в ежегодном отчёте «Перспективы мировой энергетики» (World Energy Outlook), глобальный спрос на электроэнергию стремительно растёт. По данным агентства, в следующие 10 лет ежегодный прирост будет сравним с энергопотреблением целой Японии. Это повлияет на показатели сокращения выбросов, а спрос в 2035 году будет на 6 % выше, чем прогнозировалось ранее. Что касается ЦОД, потребление будет стремительно расти из-за роста рынка ИИ и цифровизации в целом, однако на этот сектор по-прежнему будет приходиться лишь небольшая часть от общемировых энергетических затрат. Впрочем, пока прогнозы носят очень приблизительный характер, с учётом непредсказуемости проблем в цепочках поставок, увеличения энергоэффективности, политических факторов и т.п. Долгое время рост энергопотребления сдерживался переносом нагрузок со старых корпоративных площадок в гораздо более эффективные облака. Однако этот козырь уже использован, а рост ИИ-нагрузок приведёт к взлёту энергопотребления на невиданный ранее уровень. Так, по оценкам IEA, энергопотребление дата-центров в 2022 году составило 230–340 ТВт∙ч, т.е. около 1 %–1,3 % от общемирового без учёта расходов на сети передачи данных и майнинг.

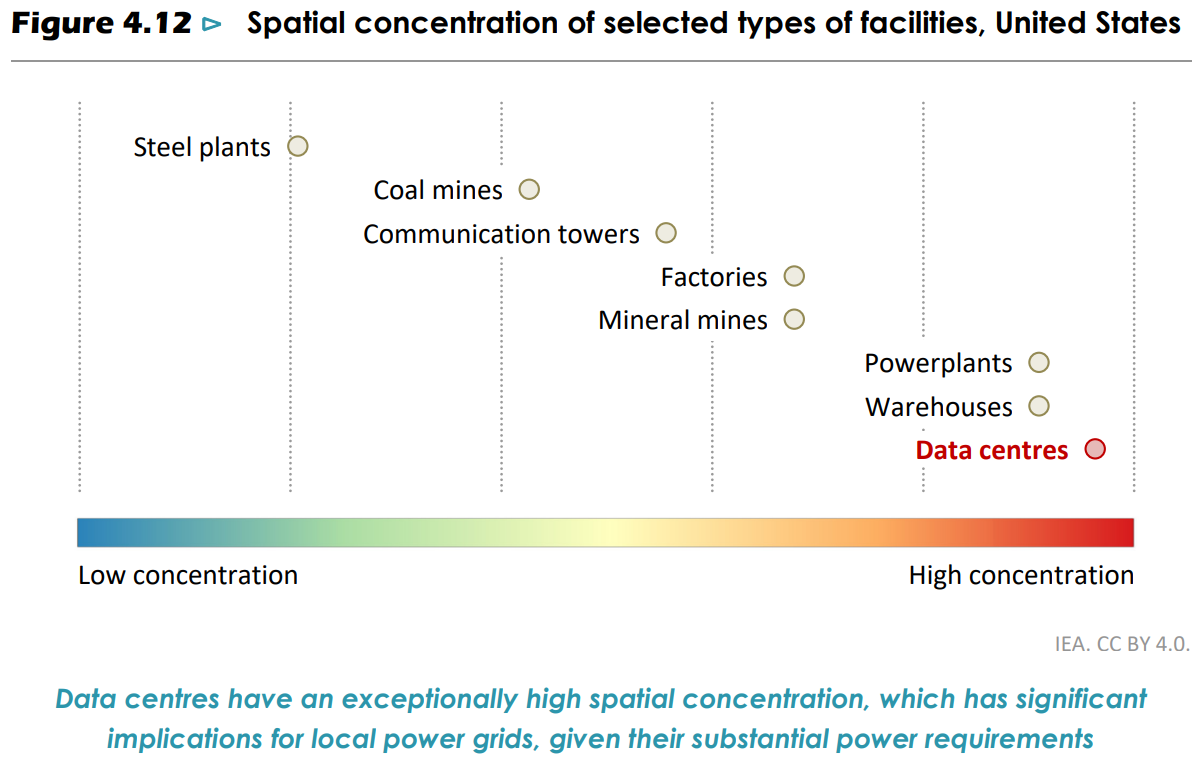

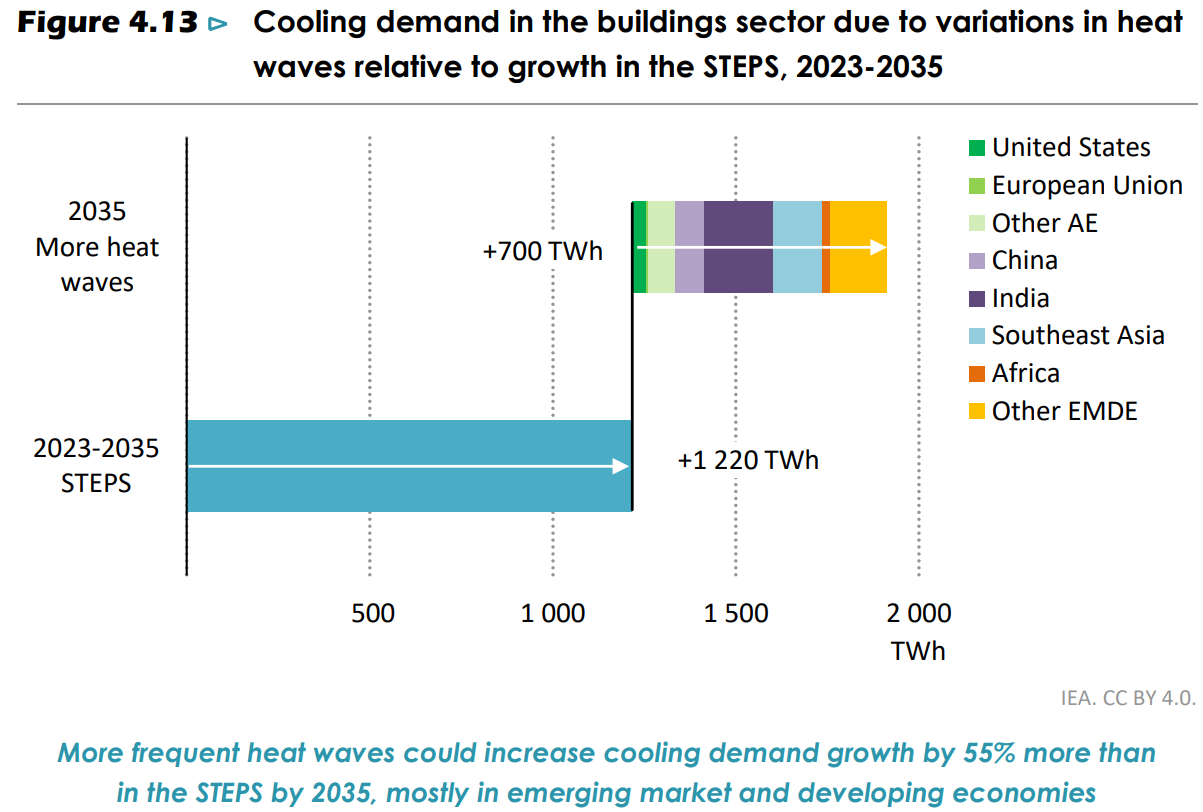

Источник изображений: IEA Впрочем, в любом случае на долю ЦОД не будет приходиться основная доля потребления. Например, базовый сценарий предполагает, что на ЦОД будет приходиться менее 10 %% от общего роста спроса. Примерно такой же рост покажет индустрия опреснения воды, а у электромобилей запросы будут минимум втрое выше. Агентство упомянуло об агрессивных инвестициях операторов ЦОД в возобновляемые источники энергии. Другими словами, устойчивое развитие сектора вполне осуществимо.  Однако ограниченные возможности генерации и лимиты энергосетей могут оказать более серьёзное влияние «на местах», поскольку подходящих площадок для ЦОД всё меньше. Как правило, дата-центры концентрируются в одном регионе. В результате в Вирджинии (США) или Ирландии энергии недостаточно, а в Сингапуре и Амстердаме даже введены временные моратории. Дальше будет сложнее, поскольку ЦОД ёмкостью от 1 ГВт скоро станут вполне распространённым явлением.  В случае с США, по оценкам IEA, ситуация с размещением ЦОД хуже, чем с заводами, электростанциями и складами. Чтобы корректно оценить перспективы роста спроса на ЦОД, политикам, бизнесу и другим структурам следует теснее сотрудничать. В частности, в IEA отмечают участившиеся случаи аномальной жары, которые негативно влияют на энергопотребление систем охлаждения и энергоэффективность объектов в целом. Всего, по оценкам IEA, в мире насчитывается около 11 тыс. дата-центров.

11.10.2024 [12:21], Сергей Карасёв

Квартальные поставки HDD превысили 325 ЭбайтКомпания TrendFocus, по сообщению ресурса Storage Newsletter, подвела предварительные итоги развития мирового рынка HDD в III квартале 2024 года. Общие отгрузки накопителей составили от 30,8 млн до 32,6 млн ед., тогда как их суммарная вместимость превысила 325 Эбайт. Продажи растут на фоне хорошего спроса на Nearline-решения. Отмечается, что в годовом исчислении поставки HDD в штуках поднялись на 7,4–13,7 %. В сегменте жёстких дисков LFF и SFF корпоративного класса отгрузки составили около 15,3 млн шт. при суммарной ёмкости 275 Эбайт. При этом было реализовано около 0,8 млн производительных HDD.

Источник изображения: pixabay.com Крупнейшим игроком является Seagate с долей 40,6–40,8 %: в течение III квартала эта компания реализовала 12,5–13,3 млн накопителей, продемонстрировав рост на 3,9–10,6 % в годовом исчислении. На втором месте в рейтинге располагается Western Digital, занимающая 40,2–40,3 % мирового рынка: компания продала 12,4–13,1 млн устройств, что на 19,1–25,8 % больше по сравнению с III четвертью 2023-го. Замыкает тройку Toshiba, удерживающая 19,0–19,2 % отрасли: у этой компании поставки за год снизились на 5,3–0,5 %, оказавшись на уровне 5,9–6,2 млн ед. В исследовании сказано, что квартальные отгрузки LFF-изделий для настольных ПК и потребительской электроники (включая решения для систем видеонаблюдения) составили около 9 млн штук. Поставки SFF-устройств для ноутбуков и электроники зафиксированы на уровне 6,4 млн шт.

07.10.2024 [12:46], Сергей Карасёв

Dell'Oro: операторы сокращают инвестиции в 5GПо оценкам Dell'Oro Group, телекоммуникационные компании сокращают инвестиции в технологии 5G и фиксированной широкополосной связи. Капитальные затраты в соответствующем сегменте в I половине 2024-го снизились примерно на 10 % по сравнению с тем же периодом предыдущего года. Аналитики называют несколько факторов, обуславливающих негативную динамику. Один из них — неопределённости, сформировавшиеся в условиях сложной макроэкономической ситуации и ухудшившейся геополитической обстановки. Кроме того, в ряде регионов имеются избыточные запасы компонентов. Плюс к этому наблюдается слабый рост в Китае, Индии и США.

Источник изображения: pixabay.com Ожидается, что выручка операторов связи в мировом масштабе будет демонстрировать показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 1 % в течение следующих трёх лет. При этом прогнозируется, что капитальные затраты в телеком-секторе снизятся на несколько процентов в 2024 году, тогда как до 2026-го значение CAGR составит минус 2 %. Аналитики Dell'Oro Group полагают, что капиталоёмкость (стоимость капитала, используемого при производстве продуктов/услуг, по отношению к стоимости самого продукта и по отношению к стоимости других факторов производства, в особенности труда) к 2026 году окажется на уровне 15 % по сравнению с 17 % в 2023-м. Капитальные затраты, связанные с беспроводной связью, будут уменьшаться в среднем на 3 % в год до 2026-го. Это связано в том числе с сокращением разрыва между развитыми и развивающимися регионами. |

|